Entertainment & Media Outlook 2024-2028 España: Las plataformas OTT desbancan a la tele tradicional

Los ingresos totales de videojuegos y esports en España ascendieron a 2.142 millones de euros en 2023, un aumento del 3,4% respecto al año anterior.

La industria española de entretenimiento y medios (E&M) crecerá más rápido que el conjunto de la economía nacional durante los próximos cinco años, según revela la 25ª edición del informe ‘Entertainment & Media Outlook 2024-2028 España’, elaborado por PwC, que se ha presentado esta semana en un acto que ha contado con la participación del director general de contenidos de Mediaset España, Manuel Villanueva, el director general de A3Media Radio, Ramón Osorio, y la directora general de Unidad Editorial, Laura Múgica. En concreto, el sector E&M crecerá a una tasa de crecimiento anual compuesta del 2,6% entre 2024 y 2028, hasta alcanzar una facturación de 42.907 millones de euros. En este mismo periodo de previsión, el Producto Interior Bruto (PIB) avanzará en torno al 2% o por debajo, según las estimaciones de los organismos internacionales.

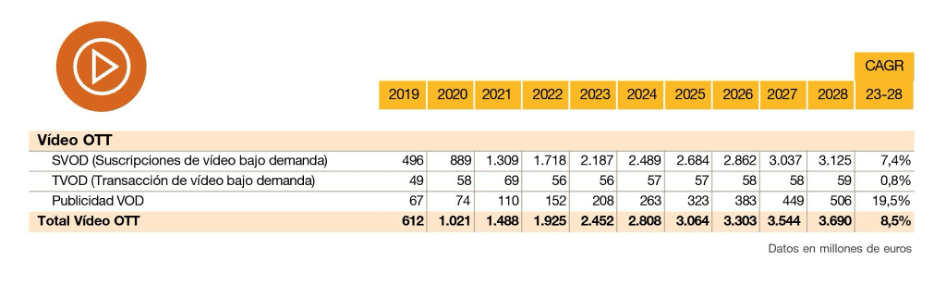

El informe pone de manifiesto como en 2026 la facturación del video OTT, que engloba a las plataformas como Netflix, Prime Video o Disney + entre otras, alcanzará los 3.303 millones de euros superando los ingresos de la televisión tradicional en ese mismo año (3.206 millones). De hecho, mientras que la TV tradicional caerá a un ritmo medio del 1,2% hasta 2028, el sector del video OTT crecerá un 8,5% anual. En esta misma línea, la publicidad en internet crecerá a una tasa del 7,3% hasta 2028, hasta ingresar 6.521 millones de euros en 2028. El informe también pone de manifiesto que la IA será el motor del crecimiento de la industria de E&M en la próxima década.

La industria global de E&M recupera su equilibrio

La nueva edición del informe también pone de manifiesto que, pese a la incertidumbre existente sobre el futuro de la evolución de la economía global como consecuencia de los numerosos conflictos geoestratégicos abiertos, la industria global del entretenimiento y de los medios de comunicación logró recuperar su equilibrio en el año 2023, después de que cayera un 2,3% en 2020, repuntara más de un 10% en 2021 y se ralentizara al 5,4% en 2022.En concreto, los ingresos mundiales del sector aumentaron un 5% el año pasado, hasta los 2,8 billones de dólares, muy por encima del avance del PIB global (3,2%). No obstante, si miramos al futuro, la industria de E&M moderará su crecimiento: la facturación crecerá a un ritmo medio anual del 3,9% en el periodo de previsión, hasta alcanzar los 3,4 billones de dólares en 2028, una cifra muy por encima del PIB que generarán ese mismo año países como España o Canadá, lo que revela la magnitud del sector.

Aunque como se ponía de manifiesto en los últimos informes la industria de E&M lleva ya años marcada por la transición digital y hacia los dispositivos móviles, la irrupción de la IA generativa lo cambiará todo aún más. El informe destaca, por ejemplo, cómo “los últimos avances de la Inteligencia Artificial están demostrando que no estamos ante una burbuja, sino que estamos ante un nuevo motor de reinvención para la industria que no solo ayudará a generar más y mejor contenido y a ser más productivos, sino que también puede convertirse en una herramienta útil para ofrecer nuevas experiencias y crear nuevas fuentes de ingresos”.

Las plataformas OTT seguirán creciendo a un ritmo del 8,5%

El mercado Over The Top (OTT) español, que ha duplicado su tamaño desde 2020 y que engloba a plataformas como Netflix o Prime Video, creció a un ritmo del 27,3% en 2023, alcanzando una facturación de 2.452 millones de euros. En los próximos cinco años se prevé que el mercado OTT siga creciendo a un ritmo del 8,5%, llegando a generar unos ingresos de 3.690 millones de euros en 2028. Los ingresos por publicidad, que irrumpieron con fuerza en el sector en 2022, crecerá a un ritmo del 19,5% en el periodo de previsión (506 millones de euros en 2028), aunque las suscripciones seguirán llevando la voz cantante (+7,4%), hasta lograr ingresar 3.125 millones en 2028. Mientras que sigue retrocediendo el número de consumidores de TV tradicional, el lanzamiento de nuevas plataformas y la creciente cantidad de contenido premium en OTT hará que más hogares busquen acumular múltiples servicios para acceder a todo el contenido que desean.

Evolución de los ingresos de las plataformas de video OTT (Over the Top)

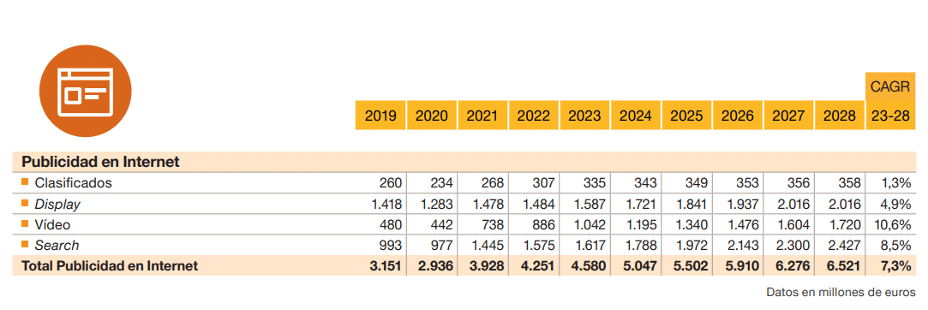

Por otro lado, el mercado español de publicidad en Internet aumentará a una tasa de crecimiento anual compuesta del 7,3% entre 2023 y 2028, pasando de 4.580 millones de euros a 6.521 millones. El crecimiento interanual fue del 7,7% en 2023, pero desacelerará gradualmente hasta el 3,9% para 2028, lo que refleja que estamos ante un mercado maduro. El vídeo es la categoría de más rápido crecerá, con un aumento esperado del 10,6% durante el período de pronóstico. El paid search, en el que los anunciantes pagan para tener relevancia en los resultados de búsqueda, crecerá a un ritmo medio anual del 8,5%. Las grandes empresas tecnológicas seguirán ocupando una posición destacada en el mercado de publicidad en Internet en España, pese a que las autoridades están tratando de controlar a estos actores mediante impuestos y estableciendo políticas de competencia más estrictas a través de la Comisión Española de los Mercados y la Competencia (CNMC).

Evolución de los ingresos por publicidad en Internet en España hasta 2028

Auge de la publicidad en juegos dentro de aplicaciones

Los ingresos totales de videojuegos y esports en España ascendieron a 2.142 millones de euros en 2023, un aumento del 3,4% respecto al año anterior. No obstante, apenas el 1,9% de los ingresos totales pueden atribuirse a los esports, que pasarán a generar el 2,2% de la facturación de esta partida en 2028. Se espera que el sector de los videojuegos tenga un crecimiento moderado en el período de pronóstico, a un ritmo anualizado del 5,4%, alcanzando el punto más álgido en 2024 (7,5%), antes de volver a ralentizarse lentamente. Uno de los formatos con un mayor auge es la publicidad en juegos dentro de aplicaciones, que se espera que aumente su facturación de 246 millones de euros en 2023 a 549 millones en 2028, a un ritmo anual medio del 17,4%.

Fuerte crecimiento de la Realidad Virtual (RV)

Por otro lado, si bien los sectores emergentes vinculados a la transformación digital como la Realidad Virtual (RV), y en menor medida la Realidad Aumentada (RA) seguirán teniendo un peso residual en la facturación total de la industria del entretenimiento, este sector crecerá con fuerza durante los próximos cinco años. Se proyecta que los ingresos totales de RV en España aumenten de 49 millones de euros en 2023 a 87 millones en 2028, lo que representa un incremento anual del 12,4%. Este crecimiento estará impulsado por la RV en video (que pasará de facturar 15 millones en 2023 a 41 en 2028, con un avance medio anual del 22,6%) y los juegos de RV (que se prevé que crezca de 34 millones de euros en 2023 a 46 millones en 2028, con un crecimiento anual del 6,5% durante el periodo de previsión).

El cine sigue despegando tras el parón durante la pandemia

El crecimiento de los ingresos de taquilla en España tras la Covid-19 ha continuado en 2023, con un aumento interanual del 28,1%, hasta alcanzar los 515 millones de euros. Se prevé un crecimiento sólido hasta 2028, con unas ganancias totales del cine que alcanzarán los 702 millones de euros en 2028 y un avance a una tasa compuesta anual del 6,4%. Esto se verá impulsado principalmente por unos ingresos de taquilla cada vez más positivos.

Evolución positiva de la Música, la Radio y el Podcast

Los ingresos por música, radio y podcasts en España alcanzaron los 1.688 millones de euros en 2023, un aumento respecto a los 1.436 millones del año anterior y a los 1.309 millones de euros de 2019. Se espera que los ingresos superen los 1.890 millones de euros en 2026 y lleguen a 1.979 millones de euros en 2028.

Los ingresos por música grabada en España fueron de 440 millones de euros en 2023, y se prevé que aumenten a 540 millones al final del período de pronóstico. Por otro lado, los ingresos por suscripciones de consumo de música en streaming digital ascendieron a 319 millones de euros en 2023, un aumento del 17,2% respecto a los 272 millones del año anterior, y se prevé que crezcan a 407 millones de euros para 2028, con un crecimiento anual compuesto del 5%.

La radio en España tiene 22,6 millones de oyentes, lo que implica que tiene un alcance del 54,3%. El sector, completamente dependiente de la publicidad, logró ingresar 538 millones de euros en 2023. Se prevé que esta tendencia continúe en los próximos cinco años, con un crecimiento anual del 3,86%, hasta alcanzar los 650 millones de euros en 2028.

Por otro lado, el número de oyentes mensuales de podcasts en España (definidos como personas que escucharon al menos un podcast en el último mes) aumentó un 90,9%, hasta superar los 21 millones, frente a los 11 millones que había en 2019. Se prevé que la audiencia crezca a una tasa compuesta anual del 3,86%, hasta alcanzar casi 25 millones en 2028.

Libros impresos vs. Libros digitales

Por otro lado, el mercado de libros en España aumentará a un ritmo del 0,98% entre 2023 y 2028, lo que elevará los ingresos totales de 1.631 millones de euros a 1.712 millones. El sector de los libros electrónicos experimentará la tasa de crecimiento más rápida, creciendo a un ritmo del 5,54%. Esto se compara con un aumento a un ritmo del 0,61% para el sector de libros impresos. No obstante, los libros impresos dominan el mercado español, representando el 93,3% de los ingresos totales del mundo editorial en 2023.

“Con la IA, el potencial del crecimiento de la industria E&M será aún mayor”

Si hace pocos meses tratábamos de entenderla, ahora es una realidad que no solo ha llegado para generar contenidos de forma más productiva y asequible”. Si la industria sabe dar con la tecla para que IA generativa sirva para ofrecer nuevas experiencias y crear nuevas fuentes de ingresos, el potencial de crecimiento de la industria de Entretenimiento y Medios será aún mayor.

Patricia Manca, socia responsable del sector del Entretenimiento y Medios de PwC España

Manca también pone de manifiesto que en la industria de E&M “cada vez es más difícil lograr el crecimiento de los ingresos vendiendo productos de E&M directamente a los usuarios” y que de las tres categorías principales (gasto del consumidor, conectividad y publicidad), el gasto del consumidor es el más pequeño y el de crecimiento más lento. A futuro la mayor oportunidad se encuentra en lo que las empresas están dispuestas a pagar para llegar a los consumidores, ya sea en teléfonos, jugando, en la calle o en sitios de comercio electrónico”, señala.